BLOOMBERG VIEW

ΑΠΟΚΛΕΙΣΤΙΚΗ ΣΥΝΕΡΓΑΣΙΑ ME Τρίτη, 14-Ιουν-2016 08:22

Τρίτη, 14-Ιουν-2016 08:22

Του Mark Gilbert

Μια φορά κι έναν καιρό, το ευρώ είχε τη φιλοδοξία να αποσπάσει από το αμερικανικό δολάριο τον τίτλο του κυρίαρχου αποθεματικού νομίσματος. Αντ' αυτού, το κοινό ευρωπαϊκό νόμισμα χάνει σε προτίμηση ως μέσο αποθήκευσης αξίας. Και καθώς οι ευρωπαϊκές τράπεζες περιορίζουν τις συναλλαγές τους, ο ρόλος του ευρώ στην παγκόσμια σκηνή κατά πάσα πιθανότητα θα υποβαθμιστεί περαιτέρω.

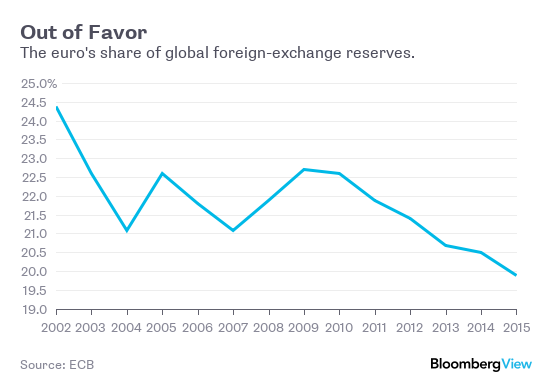

Σχεδόν μία δεκαετία πριν, η Deutsche Bank είχε προβλέψει ότι το ευρώ θα ατιπροσώπευε έως και το 40% των παγκόσμιων συναλλαγματικών αποθεμάτων. Αντίθετα, σύμφωνα με νέα έκθεση της Ευρωπαϊκής Κεντρικής Τράπεζας, η χρήση του περιοριζόταν κάθε έτος αυτής της δεκαετίας για να βυθιστεί κάτω από το 20% στο τέλος της περυσινής χρονιάς, ξεπερνώντας το μερίδιο 4,1% του γεν αλλά έχοντας μεγάλη απόσταση από το 64,1% του κυρίαρχου δολαρίου:

Το ευρώ παραμένει το δεύτερο πιο διαδεδομένο νόμισμα για διεθνείς πληρωμές, αλλά το μερίδιό του στις συνολικές συναλλαγές έχει υποχωρήσει στο 31,47% από 33,52% στις αρχές του 2014, σύμφωνα με τα στοιχεία που συγκεντρώθηκαν από την Society for Worldwide Interbank Financial Telecommunication. (Εν αντιθέσει, το κινεζικό γουάν έχει σκαρφαλώσει στην 5η από την 7η θέση, αν και με μερίδιο μόλις 1,76%).

Ένα άλλο πιθανό σύννεφο στον ορίζοντα του ευρώ είναι το βρετανικό δημοψήφισμα της 23ης Ιουνίου για το αν το Ηνωμένο Βασίλειο θα αποχωρήσει από την Ευρωπαϊκή Ένωση. Η Βρετανία κυριαρχεί στις δραστηριότητες στην αγορά συναλλάγματος, διαχειρίζεται το 41% όλων των συναλλαγών forex, σύμφωνα με την πιο πρόσφατη έκθεση της Τράπεζας Διεθνών Διακανονισμών. Πρόκειται για υπερδιπλάσιο ποσοστό από το μερίδιο 19% των ΗΠΑ ή το 5,7% της Σιγκαπούρης που κατέχει την τρίτη θέση.

Αλλά εάν η Βρετανία βρεθεί εκτός της Ε.Ε., η ικανότητα των traders του Λονδίνου να διαπραγματεύονται τίτλους αποτιμημένους σε ευρώ θα μειωθεί – η αγορά swap επιτοκίων, για παράδειγμα, είναι πιθανό να μεταφερθεί στο Παρίσι – και η συνεπακόλουθη όρεξη για τη διαπραγμάτευση του ίδιου του νομίσματος επίσης θα συρρικνωθεί. Και ενώ κάποιες από αυτές τις καθαρά συναλλαγματικές δραστηριότητες απλά θα διασχίσουν το στενό της Μάγχης μαζί με τους τίτλους, ένα μέρος κατά πάσα πιθανότητα θα εξαφανιστεί δια παντός.

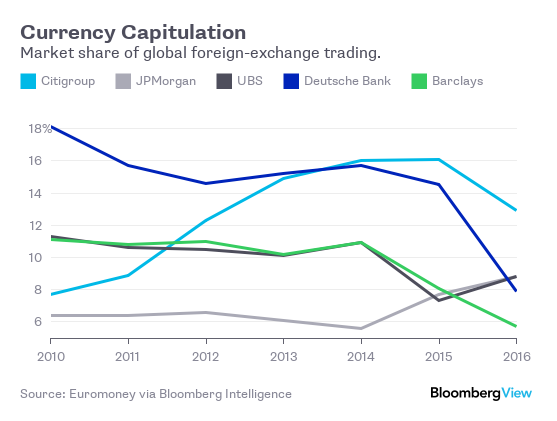

Ωστόσο, ο μεγαλύτερος κίνδυνος για τη θέση του ευρώ, είναι η αδυσώπητη συρρίκνωση των ευρωπαϊκών επενδυτικών τραπεζών. Για παράδειγμα, στην αρχή της δεκαετίας, η Deutsche Bank ήλεγχε περισσότερο από το 18% της αγοράς συναλλάγματος, ενώ η Barclays περισσότερο από 11%. Αυτά τα ποσοστά έχουν συρρικνωθεί στο 7,9% και 5,% αντίστοιχα, σύμφωνα με την τελευταία έρευνα αγοράς από το Euromoney:

Αν και οι τράπεζες των ΗΠΑ επίσης εμπορεύονται ευρώ, είναι αρκετά ξεκάθαρα ότι καθώς οι ευρωπαϊκές εταιρείες γίνονται λιγότερο δραστήριες στην αγορά συναλλάγματος, τα νομίσματά των χωρών τους είναι επίσης πιθανό να αγοράζονται και να πωλούνται σε μικρότερο βαθμό. Η βρετανική λίρα, για παράδειγμα, έχει χάσει έδαφος με τα στοιχεία Swift να δείχνουν ότι η παρουσία της στις παγκόσμιες πληρωμές έχει υποχωρήσει στο 8,78% από το 9,37% τα τελευταία δύο χρόνια. Αντίθετα, το ελβετικό φράγκο έχει βελτιώσει ελαφρώς το μερίδιό του στο 1,52% από 1,38% καθώς το μερίδιο της UBS στην αγορά συναλλάγματος έχει ανακάμψει στο 8,8% από 7,3% ένα χρόνο πριν.

Ένα επιτυχημένο νόμισμα είναι πολλά περισσότερα από απλώς ένας λόγος να καυχιέσαι. Αν και είναι αδύνατο να αποτιμηθεί σε δολάρια (ή ευρώ) η αξία της ρευστότητας, η πιστωτική κρίση μας δίδαξε πως όταν στερεύουν οι συναλλαγές, το χρηματοπιστωτικό σύστημα υποφέρει δυσανάλογα. Δυστυχώς για το ευρώ, τα στοιχεία δείχνουν ότι επιβίωση από την υπαρξιακή κρίση των τελευταίων ετών δεν έχει προσφέρει τίποτα στην ενίσχυση της παγκόσμιας δημοτικότητας του.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.